- Rekordowe zainteresowanie klientów – ponad 32 tys. wniosków o postępowania interwencje lub polubowne.

- Silny głos na rynku – oświadczenie w sprawie sankcji kredytu darmowego, setki istotnych poglądów w sporach przed polskimi sądami i stanowisk przed TSUE.

- Nowe kompetencje – większy zakres ochrony osób ze szczególnymi potrzebami.

- Dr Michał Ziemiak Rzecznik Finansowy podsumowuje rok działalności.

Rynek usług finansowych jest coraz bardziej złożony, a Rzecznik Finansowy mierzy się z nowymi wyzwaniami, wśród których główne miejsce zajmują cyberzagrożenia. Przez ostatnią dekadę możliwości wspierania obywateli w sporach z podmiotami rynku finansowego zwiększyły się – co stanowi odpowiedź na potrzeby klientów.

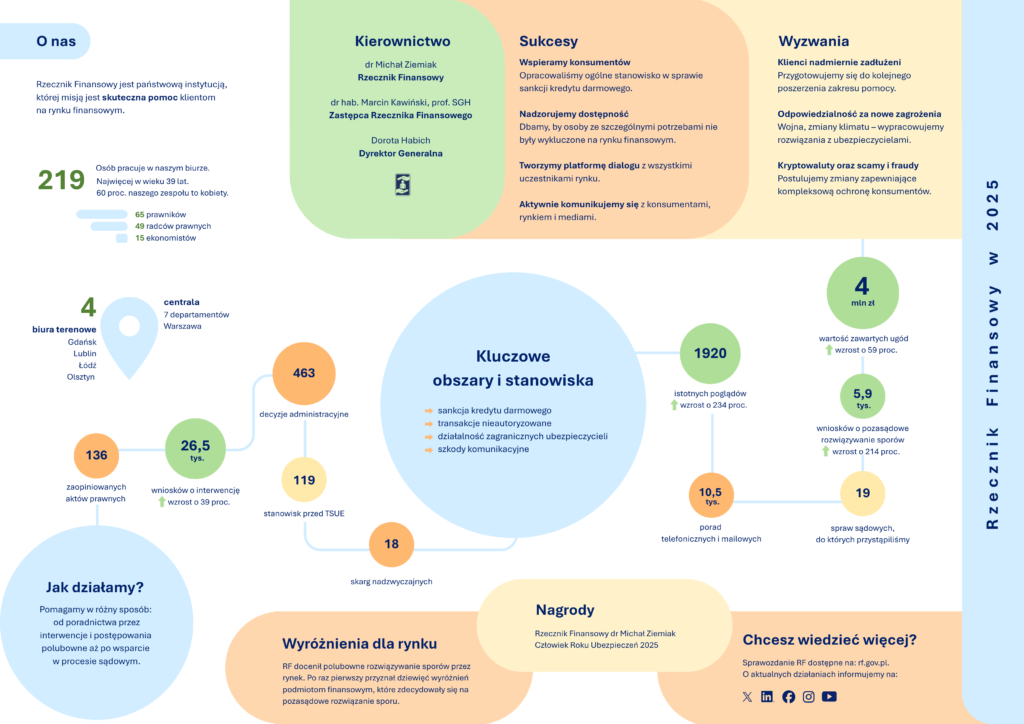

– Jesteśmy ważnym elementem polskiego systemu ochrony konsumenta. Potwierdzają to: rekordowa liczba przyjętych wniosków i nowe kategorie sporów, które trafiły do nas w 2025 roku. Zmianom podlegają nie tylko kierunki naszych działań, ale także ramy prawne, w których tworzeniu aktywnie uczestniczymy. W ubiegłym roku opiniowaliśmy 136 projektów regulacyjnych. Jesteśmy w trakcie prac legislacyjnych nad regulacją rynku kryptoaktywów, zmianą przepisów dotyczących reklamacji i działalności Rzecznika, które mają zwiększyć ochronę klientów oraz implementacją nowej dyrektywy o kredycie konsumenckim. Ten ostatni akt jest dla Rzecznika Finansowego szczególnie ważny, gdyż przewiduje przyjęcie funkcji koordynatora systemu poradnictwa zadłużeniowego – wyjaśnia dr Michał Ziemiak Rzecznik Finansowy.

Pomoc na rynku bankowym i kapitałowym

W ubiegłym roku do RF trafiło ponad 32 tys. wniosków o postępowanie interwencyjne i polubowne. Dla porównania rok wcześniej było niecałe 21 tys. takich zgłoszeń.

Dominują sprawy związane z rynkiem bankowym i kapitałowym. Łącznie to ponad 17,7 tys. wniosków o interwencję lub postępowanie polubowne.

W tym segmencie największe znaczenie mają wnioski dotyczące sporów o skuteczność oświadczeń o zastosowaniu sankcji kredytu darmowego. Są to wnioski o interwencję lub postępowanie polubowne (prawie 9,3 tys.) oraz wnioski o tzw. istotny pogląd na etapie postępowania sądowego (ponad 1,6 tys.).

– W tego typu sprawach naszej pomocy poszukują najczęściej profesjonalni pełnomocnicy. Skala jest tak duża, że w stosunku do powtarzalnych sporów dotyczących sankcji kredytu darmowego zdecydowałem się – po raz pierwszy – wydać ogólne oświadczenie. Znaczenie oświadczenia ogólnego i indywidualnego jest jednakowe. Mam więc nadzieję, że to rozwiązanie docenią pełnomocnicy i sędziowie – wyjaśnia dr Michał Ziemiak Rzecznik Finansowy.

Rośnie problem nieautoryzowanych transakcji

Ubiegły rok to również problemy konsumentów wynikające ze sporów z bankami o zwrot środków utraconych w wyniku nieautoryzowanych transakcji. Zorganizowane grupy przestępcze stosują coraz bardziej zaawansowane metody manipulacji i wyłudzają istotne dane lub przejmują kontrolę nad urządzeniami czy procesami decyzyjnymi klienta. Historie poszkodowanych, którzy zgłaszają się po pomoc do Rzecznika Finansowego, pokazują, że nawet osoby ostrożne padają ofiarą zaawansowanych socjotechnik.

– Przepisy są jednoznaczne: bank ma obowiązek zwrócić środki utracone w wyniku nieautoryzowanej transakcji najpóźniej następnego dnia roboczego od stwierdzenia wystąpienia takiej transakcji lub zgłoszenia tego faktu. Może odmówić tylko w wyjątkowych, jasno określonych sytuacjach. Potwierdza to również wydana niedawno opinia Rzecznika Generalnego TSUE, który podkreślił, że zasada D+1 powinna być regułą, a nie wyjątkiem – podkreśla Michał Ziemiak.

OC komunikacyjne głównym problemem na rynku ubezpieczeń

Sprawy związane z ubezpieczeniami to 14,6 tys. wniosków o interwencję lub postępowanie polubowne, które wpływają do Rzecznika Finansowego. Tu największy udział mają problemy związane z likwidacją szkód z OC komunikacyjnego (łącznie 4445 wniosków).

– W tym segmencie coraz większe znaczenie mają nieprawidłowości związane z funkcjonowaniem zagranicznych zakładów ubezpieczeń działających w Polsce na zasadzie swobody świadczenia usług. Widzimy powtarzające się problemy. Dlatego zasadna byłaby zmiana obowiązujących regulacji dotyczących nadzoru nad tymi podmiotami. Wymóg zwracania się w kluczowych kwestiach do organu nadzoru państwa siedziby utrudnia skuteczną kontrolę przestrzegania prawa w państwie goszczącym – apeluje dr Michał Ziemiak Rzecznik Finansowy.

Zdaniem RF również struktura organizacyjna zakładów ubezpieczeń powinna być dostosowana do rozmiaru ich działalności transgranicznej. Ubezpieczyciele, którzy masowo oferują polisy w innym państwie członkowskim UE, powinni w tym państwie ustanowić oddział i wyposażyć go w odpowiednie zaplecze kadrowe, aby bez problemów zapewnić obsługę tych umów.

– Jednym z negatywnych przykładów jest firma DallBogg, która agresywnie zdobywała rynek. Nie była jednak przygotowana do obsługi rosnącej liczby szkód. Sama obsługa też była poniżej standardów, które udało się w poprzednich latach wypracować z rynkiem. To przełożyło się na istotny wzrost liczby skarg na ten podmiot. Co istotne, w naszej ocenie ich podstawą nie były jednostkowe błędy czy incydentalne niedopatrzenia. Naruszenia miały charakter ciągły i powtarzalny, co dalece i jaskrawo godziło w interes klientów rynku finansowego oraz interes publiczny – wyjaśnia dr Michał Ziemiak Rzecznik Finansowy.

Dlatego w 2025 r. RF nałożył kolejno kary w wysokości 600 tys. zł i 300 tys. zł na spółkę JSC DallBogg: Life and Health AD oraz 200 tys. zł spółkę DioDea sp. z o.o. likwidującą szkody dla tego ubezpieczyciela. Naruszenia dotyczyły przede wszystkim braku odpowiedzi na reklamacje w ustawowych terminach.

Warto podkreślić, że sankcje spotykały nie tylko tę firmę. W 2025 r. Rzecznik Finansowy wydał rekordową liczbę 363 decyzji administracyjnych wobec podmiotów rynku ubezpieczeniowo-emerytalnego. Najczęściej Rzecznik stwierdzał naruszenia w postaci braku odpowiedzi na reklamację klienta w ustawowo przewidzianych terminach oraz nieterminowej odpowiedzi na wystąpienie RF.

Ubezpieczenia mienia do poprawy

W minionym roku klienci często mierzyli się z koniecznością usuwania skutków katastrof naturalnych, takich jak powodzie czy pożary. Przyczyną wniosków o interwencję Rzecznika Finansowego w tym obszarze jest rozczarowanie ubezpieczonych faktem, że zaproponowane przez ubezpieczyciela odszkodowanie jest zbyt niskie i nie wystarcza na odtworzenie utraconego majątku. Powodem jest często brak dopasowania poziomu sum ubezpieczenia lub nawet zakresu ochrony ubezpieczeniowej przez dystrybutorów ubezpieczeń. Na przykład nie zawsze też informują klientów o konsekwencjach wyboru wariantu „wartości rzeczywistej” (pomniejszonej o zużycie techniczne) zamiast „odtworzeniowej”. Różnica ta bezpośrednio przekłada się na wysokość wypłacanego odszkodowania. RF rekomenduje branży weryfikację podejścia do analizy potrzeb klientów i popularyzację polis w wariancie wartości odtworzeniowej.

Napięcia geopolityczne i konflikty zbrojne przyczyniły się do przyjrzenia się na nowo definicjom umownym: wojny, stanu wojennego, działań wojennych, aktów terroru i wynikających z ich stosowania wyłączeń odpowiedzialności. Klienci, kupując polisę, mogą nie zdawać sobie sprawy z jej rzeczywistego zakresu. Rzecznik Finansowy skierował do branży apel o pilny przegląd i doprecyzowanie tych postanowień ogólnych warunkach ubezpieczenia. Wyłączenia odpowiedzialności muszą być sformułowane tak, aby klient nie miał wątpliwości, jakie zdarzenia są objęte ochroną.

Wsparcie konsumentów na drodze sądowej

Rok 2025 to dynamiczny wzrost liczby istotnych poglądów dla sprawy wydawanych przez Rzecznika Finansowego w postępowaniach sądowych. Rzecznik przedstawił 1920 istotne poglądy, czyli średnio osiem każdego dnia pracy. W porównaniu do 2024 r. jest to wzrost o 234 proc. Konsumenci mogli liczyć również na wsparcie w postępowaniach toczących się na międzynarodowych wokandach. W ubiegłym roku Rzecznik Finansowy przygotował 119 stanowisk w postępowaniach przed TSUE. W wyjątkowych sytuacjach RF wspiera obywateli, przystępując do spraw sądowych czy wytaczając na ich rzecz powództwa.

Rośnie zainteresowanie polubownym rozwiązywaniem sporów

Równocześnie prowadzący postępowania polubowne pomagają uniknąć spraw sądowych, próbując polubownie rozwiązać spór między stronami. W 2025 r. wartość zawartych ugód przekroczyła 4 mln zł, czyli 59 proc. więcej niż rok wcześniej. Rzecznik Finansowy systematycznie rozwija ten rodzaj postępowania. Mają temu pomóc projektowane zmiany prawne, które wzmocnią instytucjonalnie biuro. Liczby potwierdzają, że rośnie potrzeba wzmacniania instytucji, która w sposób konsekwentny i profesjonalny wspiera klientów podmiotów rynku finansowego w dochodzeniu ich praw.

Kontakt z klientami i nadzór nad dostępnością

Istotą działalności Rzecznika Finansowego jest bezpośredni kontakt z klientami. Dlatego rozszerza sieć pełnomocników terenowych. Obok działających biur w Lublinie i Olsztynie uruchomił nowe placówki w Gdańsku i Łodzi. Zwiększenie dostępności ekspertów Rzecznika w mniejszych miejscowościach jest ważne dla lokalnych społeczności, w szczególności dla osób, które mają trudności w korzystaniu ze zdalnych kanałów komunikacji.

Miniony rok był pierwszym, w którym RF sprawował nadzór nad dostępnością usług bankowości detalicznej. Zawiadomienie o tym, że dana usługa nie spełnia wymogów dostępności, może złożyć każdy. Jeśli jest zasadne, Rzecznik podejmuje odpowiednie działania. Już w pierwszym półroczu obowiązywania regulacji otrzymał 6 zasadnych zawiadomień i we wszystkich przypadkach udało się doprowadzić do konkretnych zmian, m.in. bank, którego aplikacja mobilna wykluczała osoby głuche z możliwości samodzielnej aktywacji konta, przywrócił obsługę w języku migowym. Inny bank wydłużył czas na potwierdzenie transakcji BLIK, gdy okazało się, że standardowo przewidziany czas był barierą dla osób korzystających z czytnika ekranu.

Dialog z rynkiem

Rzecznik Finansowy pełni funkcję platformy dialogu między wszystkimi interesariuszami rynku: organizacjami konsumenckimi, biznesem, środowiskiem naukowym i administracją rządową. RF rozwija współpracę z kluczowymi partnerami takimi jak ZUS, izby gospodarcze, agencje rządowe czy uczelnie. Ponadto RF postawił na aktywny udział w organizacjach międzynarodowych takich INFO Network oraz FIN-NET. Pozwala to na szybszą reakcję w przypadku nieprawidłowości i skuteczne ich wykrywanie na rynku w wymiarze transgranicznym.

Sprawozdanie z działalności Rzecznika Finansowego w 2025 roku dostępne w sekcji Sprawozdania z działalności Rzecznika Finansowego, pod poniższymi linkami:

Sprawozdanie Rzecznika Finansowego